2月18日,凌晨5时,Apple Pay终于在各种期待和质疑的声音下,正式登陆 和中国。(就说苹果怎么会放弃中国市场那么大一块蛋糕呢)

其实早在去年12月18日,库克就表示Apple Pay今年年初就要登陆中国。

下面进入三分钟科普时间......

Apple Pay,是苹果公司在2014苹果秋季新品发布会上发布的一种基于NFC的手机支付功能,于2014年10月20日在美国正式上线。

恩,这句废话里面有两个关键点

1、Apple Pay是用来移动支付的

理论上,只要商户升级银联闪付POS机,手机绑定一行卡,目前可以刷卡消费的地方都可以使用Apple Pay支付。在使用时只需把iPhone靠近POS机, 然后将手指放在Home键上即可完成支付,也就是说:

如果你以前使用银行卡消费姿势是这样的:

那么用Apple Pay是这样:

两者区别在于

--你可以把所有卡片全整合到手机里

--在商场你玩手机的同时就能付款,不用掏钱包并且再分别找卡

2、作为新来的,它和支付宝以及微信支付是不同的产品且势如水火

Apple Pay并不是独立的第三方支付服务,相比较支付宝和微信支付,他没有自己的账户,也不参与资金的流动, Apple Pay只是将原有的实体银行卡变成手机上“虚拟的银行卡”。

银联和各大商业银行还是更挺Apple Pay。有人说,明明支付宝也能绑卡啊,在Pos机上刷信用卡,和通过支付宝刷信用卡有什么差别呢?事实上,差别大了去了。

有小伙伴会举手回答,是支付宝截留了资金,银联不爽了。确实,通过支付宝刷卡消费,资金是沉淀在支付宝手上,而直接在Pos机上刷卡,钱暂时在银联手上。不同的是,银联当天就会结清账款,把从发卡行账上划出来的钱转到商户的收款行,不像支付宝上的钱会停留很长时间。由于银联本身并不靠拿这个“过路资金”去干点什么赚钱,所以说,这不是支付宝不招人待见的根本原因。

在支付宝们捕蝉,银联与Apple Pay联手在后,最后,虎嗅网的评论值得回味:金融领域的蛋糕是如此巨大,远非电商市场可以比拟,竞争还在激烈进行,唯有勇、智、明道者得以最终率众共扛此“大鼎”。

但是!仅仅一个上午的时间,关于Apple Pay 的吐槽已经满天飞了!

大多都是关于绑卡不成功......

有网友神评论道:

支付三秒钟,绑卡三小时......

连卡都绑不了的Apple Pay 凭什么和支付宝、微信夺食!

还有打败了99%用户,成功绑卡去消费时却“装逼”失败盆友

我想你们一定是折翼的天使......

当然,还有一群人——安卓党,他们今天就静静地看着...

安卓党表示

算了,我还是最爱马云爸爸的支付宝。

虽然微信收了我的钱,发红包还靠它。

所以,马云爸爸和小马哥,你们别哭,你们还是有强大的群众基础的!

还有不少机智的安卓党成功get到了一条省钱之道:

嗯,我带着你,你带上iPhone 6,我们出去装的一手好逼,好不好?

其实,关于Apple Pay,看过最中肯的评论是

最后附上绑卡和支付攻略,祝大家装逼成功

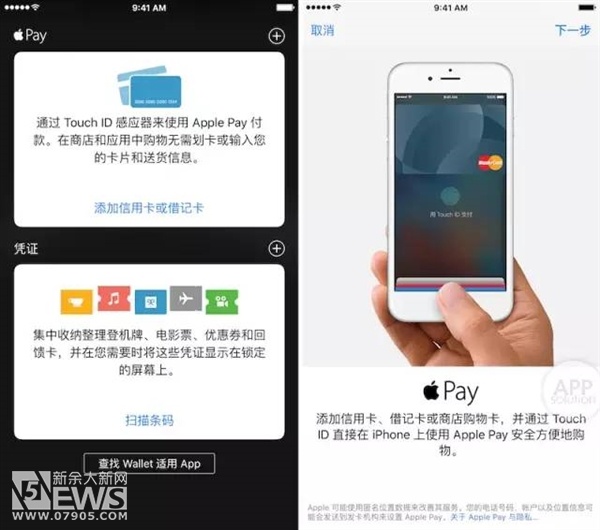

首先,打开万年不用的App——Wallet,图标长这个样子

点击右上角+号,或者“添加信用卡或借记卡”:

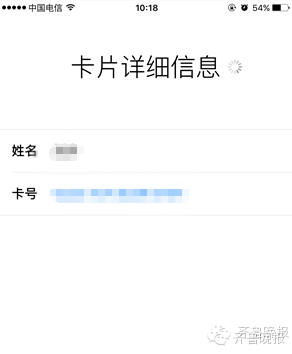

点下一步,扫卡或者手动填入卡号:

系统很快自动识别了卡片上的卡号(注意:如果你的卡面图案太花,容易识别不上,建议手动输入信息。)

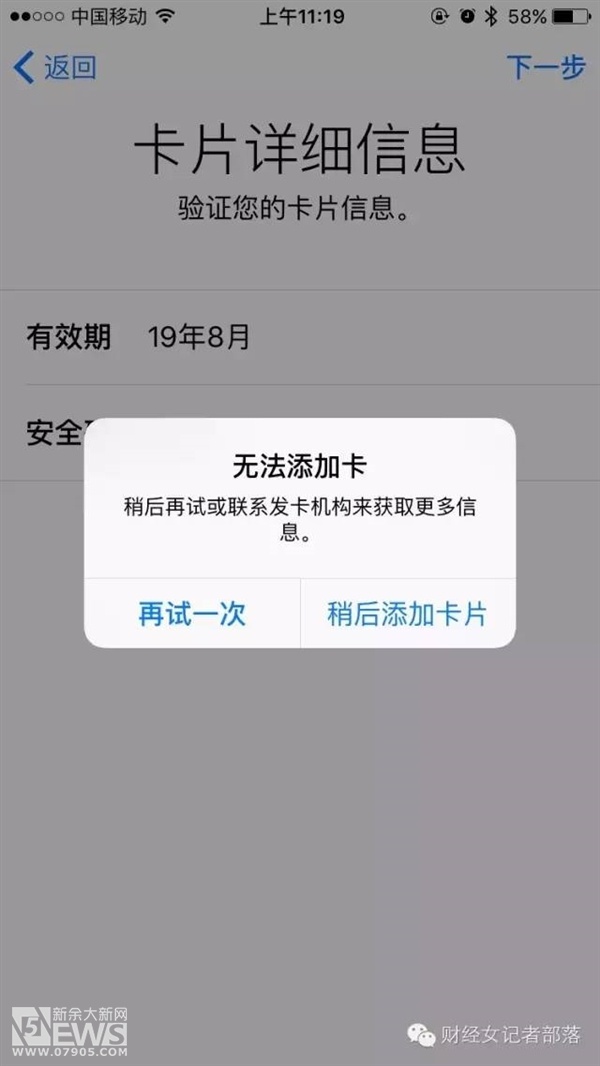

遇上拥堵或者网络问题,会出现下面这个提示,多试几次就好了

幸运的话,进入下一步,填有效期和验证码(借记卡无需此步骤):

到此,整个添加步骤结束,验证成功后显示如下:

或是等待银行验证反馈:

就这样,搞定了!

然后你就可以自信地出门装逼了!

然后感受这丝滑般的爽快...